氨基觀察-創新藥組原創出品

作者 | 武月

榮昌生物越來越穩了。

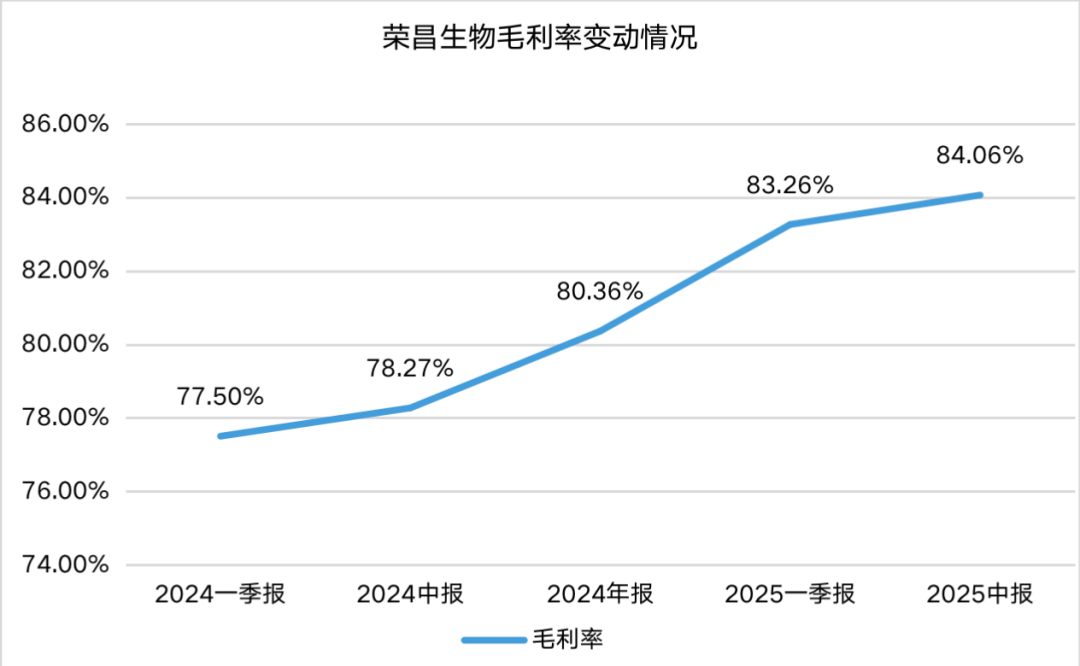

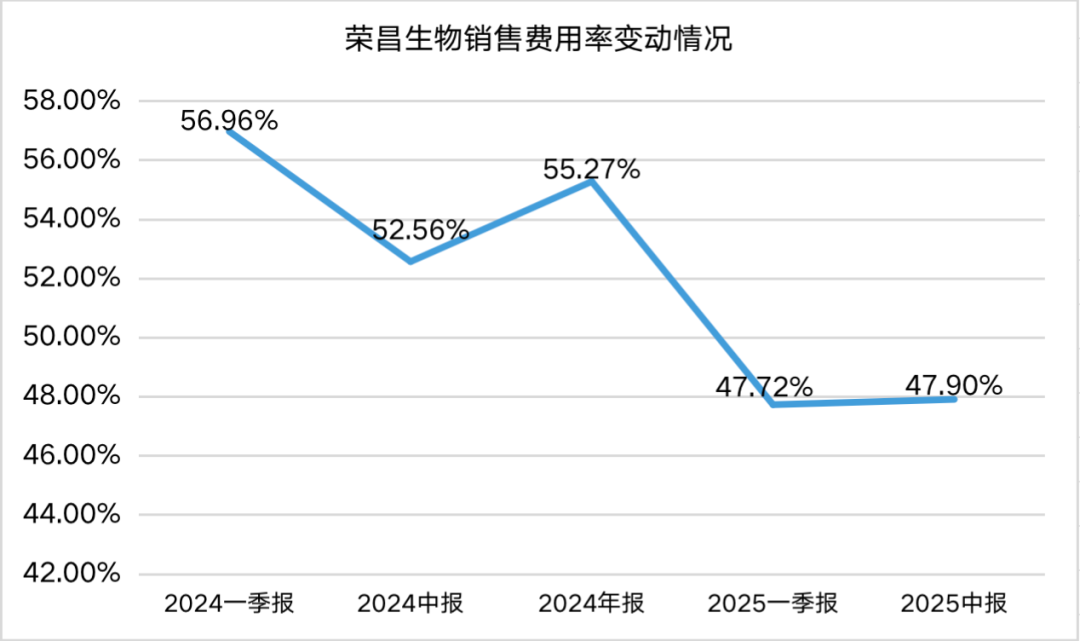

根據2025年半年報,公司收入達10.98億元,同比增長48%。保持高增長的同時,其仍在繼續降本增效:上半年綜合毛利率84.0%,同比提高5.8個百分點;銷售費用率為47.9%,同比下降4.6個百分點;整體虧損大幅收窄42.4%,同比減虧3.3億元。

這意味著,榮昌生物的高增長并不是以增加銷售投入為代價換來的,這將加速其邁向盈虧平衡點。財務數字體現了公司的經營成果質量,好的趨勢在延續,蛻變邏輯越來越硬,但這并未完全展現其全部成就。

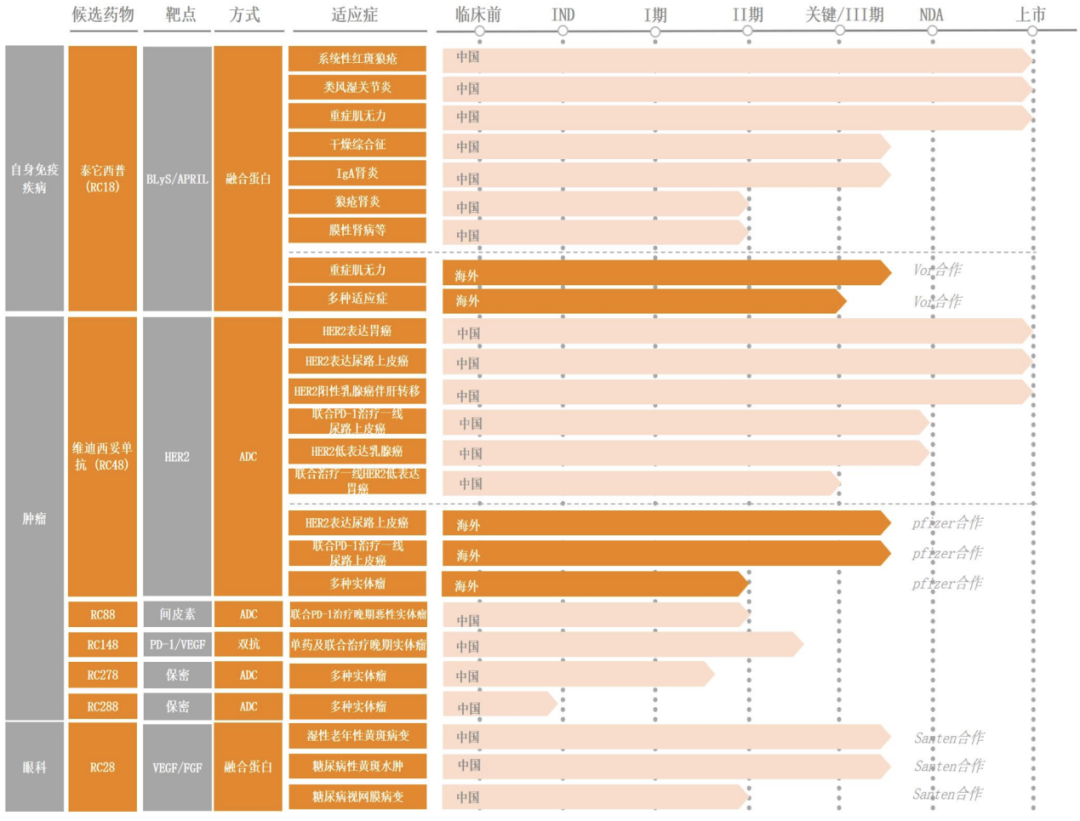

今年以來,泰它西普、維迪西妥單抗均有諸多新里程碑進展,前者重癥肌無力適應癥獲批,干燥綜合征三期臨床成功,有望成為全球首個獲批的新藥;后者用于HER2+且伴有肝轉移的乳腺癌適應癥獲批,聯合治療一線尿路上皮癌(UC)適應癥上市申請獲受理,聯合治療一線HER2低表達胃癌的III期臨床已啟動,已開始入組病人。

除了以上兩個已上市產品,RC148、RC278、RC288等管線也在快速推進,為其未來增長打開空間。

BD更是持續破局。其與Vor Biopharma達成42.3億美元合作,泰它西普成功“出海”;隨后又牽手全球眼科巨頭參天制藥,將RC28-E價值最大化。

從半年報不難看出,榮昌生物在加速前進,一個Biopharma的雛形正在形成。

創新厚積薄發,高增長成為常態

最新半年報顯示,榮昌生物延續了高增長的勢頭:

上半年,公司營收達10.98億元,同比增長48%。這得益于公司兩款核心產品泰它西普和維迪西妥單抗銷售的持續放量。

隨著收入的持續增長,榮昌生物的盈利能力也不斷得到增強。一個關鍵指標是毛利率的持續攀升,從2024年一季度的77.5%提升至當前的84.06%。這反映出公司已經度過市場導入期,規模效應開始顯現。

自2024年以來,公司營收增速均遠超成本增速,尤其今年上半年,營業總成本僅增長0.22%,進一步印證經營杠桿的顯著優化。

更值得期待的是,隨著新適應癥的陸續獲批,將為公司增添新的增長動力。

上半年,泰它西普獲批一大適應癥——重癥肌無力,維迪西妥單抗用于HER2+且伴有肝轉移的乳腺癌適應癥也獲得批準。

新適應癥的獲批,將會極大提高其商業化潛力。以重癥肌無力為例,其雖屬罕見病,但臨床未滿足需求不容小覷。根據弗若斯特沙利文報告,我國重癥肌無力患者人數約為21.67萬,有效療法稀缺。也正因此,我國治療重癥肌無力的創新藥物的峰值預期將達10億美元。顯然,泰它西普距離成為一款大單品越來越近。

而這僅僅是開始,榮昌生物還在積極拓展新適應癥、出海,挖掘更大價值。

泰它西普即將解鎖干燥綜合征、IgA腎病適應癥。其中,干燥綜合征國內III期臨床研究已達主要終點,公司計劃三季度向國家藥品監督管理局藥品審評中心(CDE),遞交這兩項適應癥的上市申請。

根據弗若斯特沙利文測算,國內有超230萬名IgA腎病患者,這個龐大的患者群體存在巨大的未被滿足的臨床需求。而中國干燥綜合征患病率為0.3%-0.7%,且呈上升趨勢,全球尚未有生物制劑獲批,而泰它西普進度領先,有望成為首個獲批的新藥。

維迪西妥單抗在尿路上皮癌、胃癌兩個適應癥前線療法的潛力,也正在一步步顯現。

在尿路上皮癌領域,維迪西妥單抗不斷突破,從ADC單藥到聯合免疫治療,從晚期后線到晚期一線。7月8日,維迪西妥單抗聯合治療HER2表達的一線尿路上皮癌適應癥上市申請獲受理。

在胃癌領域,維迪西妥單抗的研究已覆蓋HER2高中低表達,有望為近半胃癌患者帶去新的精準治療方案(在胃癌患者中約有40%-45%為HER2表達的胃癌)。

2025年ASCO年會上,維迪西妥單抗聯合特瑞普利單抗及化療/曲妥珠單抗一線治療晚期胃癌的口頭報告,該研究覆蓋HER2高中低表達患者,顯示出良好療效,引發市場關注。與此同時,維迪西妥單抗還在探索改寫圍手術期治療的格局。在尿路上皮癌、胃癌等領域,開展了諸多針對輔助治療/新輔助治療的適應癥研究。一旦有所突破,患者人群將大幅增長。

在滿足更多未被滿足臨床需求的同時,榮昌生物將收獲相應的商業回報,高增長也將自然而然成為一種常態。

聚焦、高效,邁向盈虧平衡點

本次半年報,榮昌生物另一大亮點在于,其高增長并不是以增加銷售費用投入為代價換來的。

自2024年以來,在營收高增長的同時,公司費用率呈持續下降趨勢。這一良好態勢在今年上半年得以延續,銷售費用率為47.9%,同比下降4.6個百分點。

此前,公司管理層曾透露2025年銷售費用率有望控制在50%內,如今這一目標的實現路徑越來越清晰。這背后,得益于公司在自免、腫瘤領域的聚焦以及降本增效戰略的持續推進。

榮昌生物通過深耕自免和腫瘤治療領域,運營效率正不斷提升。公司從0搭建起的自免、腫瘤專業化商業運營團隊,已具備體系化作戰能力。截至上半年,兩大核心產品已獲準入均超1000家醫院,商業化網絡的規模效應逐步釋放。

同時,管理費用、研發費用也得到有效控制與優化。其中,管理費用為1.46億元,同比呈下降趨勢;研發費用為6.47億元,同比下降19.7%。

研發費用得到優化,并不意味著縮減了未來的預期。相反,這是榮昌生物不斷優化在研產品管線,通過更精確的項目評估和資源分配策略,進而提升公司研發投入的整體效益。

顯然,榮昌生物整體精細化管理能力不斷強化,加上營收持續增長,減虧趨勢明顯。上半年,公司虧損額同比下降幅度達42.4%。

對于榮昌生物而言,隨著銷售規模進一步擴大及拓展新適應癥,公司高效的運營體系與規模效應將持續釋放,費用率仍有下行空間。這無疑釋放出一個明確的信號:其正快速邁向盈虧平衡點。

與此同時,BD則為公司帶來了可觀的現金流和盈利支撐。比如,泰它西普海外權益授權給Vor Bio,收到4500萬美元的首付款,其總交易額42.3億美元,此外榮昌生物還獲得Vor Bio23%的股權,成為其第一大股東,也將獲得潛在的巨大股權收益。

再比如,榮昌生物日前與參天制藥就RC28-E達成的首付款2.5億元、總額12.95億元的合作,這將直接增厚榮昌生物的業績。

考慮到RC28-E計劃年底前申報糖尿病黃斑水腫適應癥的上市申請,明年申報濕性老年黃斑變性適應癥,后續開發及監管里程碑款、銷售分成也會源源不斷。

而榮昌生物選擇在此時與參天制藥達成合作,也是其聚焦與高效、價值最大化的選擇,通過借助后者超130年的眼科專業積累和龐大的銷售網絡,有望推動RC28-E迅速放量。

整體而言,規模與效率雙升,榮昌生物高質量增長的路徑,清晰可見。

確定性與想象性雙擊,加速蛻變

對于創新藥企而言,當下業績固然重要,但未來價值更取決于管線厚度,確定性與想象性同樣重要,這也正是榮昌生物能夠加速蛻變的核心。

確定性在于經歷周期洗禮,榮昌生物已然具備持續穿越周期的實力與底氣。這源于公司已經被驗證過的研發、商業化能力,泰它西普和維迪西妥單抗加速放量,公司自我造血能力不斷提高;也源于公司持續得到國內外資本深度認可,5月完成8億港幣再融資后,BD不斷破局,持續改善財務狀況,充實彈藥庫。

想象性則在于,榮昌生物具備持續孵化出重量級產品的能力。目前,其具有層次感的管線梯隊已成型,共有7個自主研發的創新藥物處于不同的臨床開發階段,正在開展的臨床試驗數十項。

這背后,是公司緊跟時代發展,正持續進化。典型的是其在ADC方面的布局,已進入下一代技術平臺。

其中,采用新一代偶聯技術及毒素的ADC藥物分子RC278,目前已實現首例病人入組。這是一款具有FIC/BIC潛力的ADC分子,獨特的設計和機制使其在治療實體瘤方面具有較大潛力。另一款是采用新一代偶聯及毒素技術的雙抗ADC RC288,目前正在IND準備階段。

在ADC競爭日益激烈的背景下,技術平臺的升級及多靶點的探索,將幫助榮昌生物保持領先優勢。與此同時,其在雙抗領域的布局也不斷迎來突破。

8月8日,其自研的PD-1/VEGF雙抗RC148獲批在美國開展Ⅱ期臨床,為加速推進研發的國際化和后續Ⅲ期臨床奠定了基礎;19日,RC148正式被CDE納入突破性治療藥物品種,這有助于加快臨床開發進程。

PD-(L)1/VEGF雙抗發展勢頭正盛,跨國大藥企屢次掃貨國產分子,RC148市場潛力同樣巨大。目前,RC148在中國開展的單藥及聯合治療晚期實體瘤臨床研究正在順利推進中,在國際化及IO雙抗與ADC聯用方面進度領先,后續臨床數據值得期待。

整體來看,無論商業化、研發還是國際化,榮昌生物的節奏越來越好,確定性與想象性雙擊,加速向biopharma蛻變。

總結

創新藥研發之所以是一門高風險的商業,不僅源于極高的技術門檻,更在于企業經營管理的超強復雜度。

榮昌生物的可貴之處,在于其戰略的極致清晰與堅定——始終瞄準全球未被滿足的重大臨床需求,持續推出原創性生物藥物。

尤為關鍵的是,其對發展節奏的精準拿捏:

在前期發展階段,公司并非一味追求速度,而是潛心深耕,筑牢研發能力與商業化基礎盤。待根基穩固,便全力出擊,開啟加速引擎。

這種厚積薄發的發展節奏,正是榮昌生物持續創造價值、蛻變的核心邏輯所在。如今,其已步入全新階段,未來勢必會為患者帶來更多選擇,也將為行業提供寶貴的發展啟示。

2020年全國“放魚日”同步增殖放流活動在煙

2020年全國“放魚日”同步增殖放流活動在煙 山東滑雪高手匯聚“雪窩”煙臺 賽場飛馳比

山東滑雪高手匯聚“雪窩”煙臺 賽場飛馳比 2000余名民間藝人齊聚

2000余名民間藝人齊聚 以新姿態奔赴新征程

以新姿態奔赴新征程